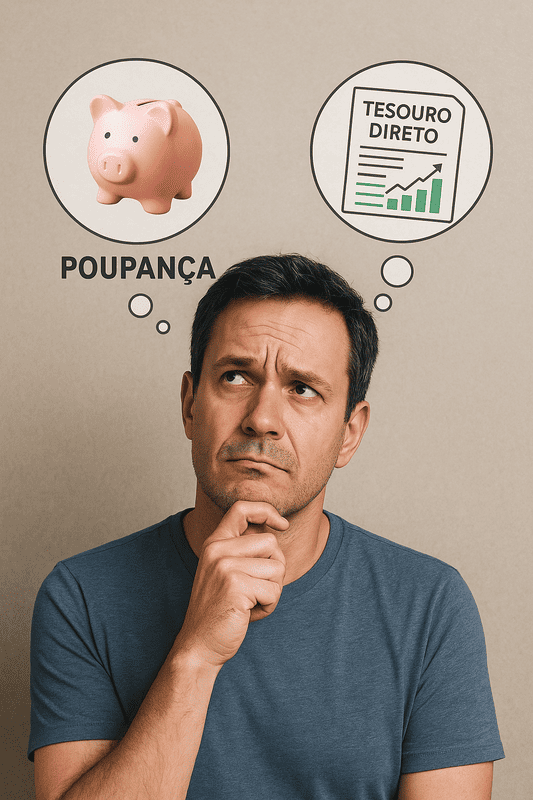

Se tem uma pergunta que todo mundo depois dos 40 faz — bem no momento em que está sentado no sofá pensando na vida — é: “Tesouro Direto ou Poupança: qual e melhor depois dos 40?”

E não é por acaso. Depois dessa idade, a gente não está mais comprando besteira sem pensar… pelo menos não toda semana.

O dinheiro passa a ter outro peso.

E, como diria o Chris:

“A única coisa que cresce mais rápido que as contas… é a preocupação com o futuro!”

Por isso, hoje vamos comparar os dois investimentos mais buscados do Brasil e responder as perguntas campeãs do Google, como:

Qual rende mais, Tesouro Direto ou poupança? Quanto rende R$ 1.000 no Tesouro Direto? Quanto rendem R$ 1.000 por mês no Tesouro Selic?

E vamos te mostrar isso sem enrolação — mas com humor, porque a vida já está séria demais.

🌱 Depois dos 40, cada centavo conta — literalmente

Quando a gente era novo, até dinheiro perdido no bolso da bermuda era festa. Hoje, no entanto, se cai uma moeda de R$ 1 no chão, dá vontade de chamar a perícia.

Isso acontece porque aos 40+:

- Queremos segurança

- Precisamos pensar na aposentadoria

- Não dá pra ficar dependendo da sorte

- E cada escolha financeira conta

É aqui que comparar poupança com Tesouro Direto deixa de ser curiosidade e vira necessidade real.

🏦 A verdade sobre a Poupança (o queridinho que não rende nada)

A poupança é tipo aquele tio simpático da família: todo mundo conhece, todo mundo gosta, mas… não entrega muito.

Pontos positivos da poupança:

- É simples

- Não tem imposto

- Todo mundo sabe usar

Problemas:

Quando a Selic está alta (como agora), ela rende 0,5% ao mês + TR, que geralmente é quase zero.

Isso significa que:

👉 Seu dinheiro cresce devagar.

👉 Devagar demais.

👉 Devagar no nível “fila do INSS”.

Se a pergunta é “Qual rende mais, Tesouro Direto ou poupança?”, já dá pra sentir o drama…

📈 Tesouro Direto: mais seguro, mais rentável e mais inteligente

Aqui entra o Tesouro Direto, principalmente o Tesouro Selic, que é praticamente o “funcionário do mês” dos investimentos seguros no Brasil.

Por que ele é tão recomendado depois dos 40?

- É garantido pelo Governo Federal

- Tem liquidez diária

- Acompanha a Selic

- Rende mais que poupança na maioria dos cenários

E o melhor: não precisa de conhecimento avançado.

É tipo jogar no modo fácil — só que o jogo dá dinheiro.

💰 Quanto rende R$ 1.000 no Tesouro Direto?

Pergunta clássica do Google — e importantíssima.

Vamos usar o Tesouro Selic como exemplo.

- Aproximadamente R$ 105 ao ano, já descontando impostos proporcionais

- Em 12 meses, você teria por volta de R$ 1.090

Com uma Selic de 10,50% ao ano, investir R$ 1.000 rende cerca de:

Agora, compare com a poupança:

- Seus R$ 1.000 virariam algo como R$ 1.062

Diferença?

👉 O Tesouro rende quase o dobro.

É aquele momento em que você percebe que, se tivesse começado antes, já estava rico (ou pelo menos com menos raiva das contas).

📆 Quanto rendem R$ 1.000 por mês no Tesouro Selic?

Outra dúvida muito buscada:

Quanto rendem R$ 1.000 por mês no Tesouro Selic?

Vamos ao cenário:

- Você investe R$ 1.000 por mês por 1 ano

- Total investido: R$ 12.000

- Com a Selic atual, o resultado final fica entre R$ 12.650 e R$ 12.800

Na poupança?

Algo entre R$ 12.350 e R$ 12.400.

Ou seja:

👉 O Tesouro te dá um “aumento” melhor que muito patrão por aí.

🤔 A poupança ainda vale a pena para alguém?

Sim.

Para quem:

- Não quer aprender absolutamente nada novo

- Aceita ganhar muito menos

- Usa a poupança só como “lata do porquinho”

Fora isso…

Se a pergunta é crescer patrimônio, ela praticamente não ajuda.

🏆 Então… Tesouro Direto ou poupança, qual vale mais a pena depois dos 40?

Se você chegou até aqui, já sabe a resposta.

👉 Tesouro Direto é mais vantajoso, mais seguro e rende mais.

👉 Poupança é prática, mas perde feio no rendimento.

Depois dos 40, errar custa caro. Por isso, além disso, deixar dinheiro na poupança é o tipo de erro que você não pode mais cometer nesta fase da vida.

Diante disso, você ainda deixa seu dinheiro parado, literalmente mofando na poupança?

Então, comente aqui embaixo, compartilhe este conteúdo nas suas redes sociais e, por fim, confira também este outro post que você pode gostar : Como Organizar a Vida Financeira Depois dos 40, Começando do Zero.